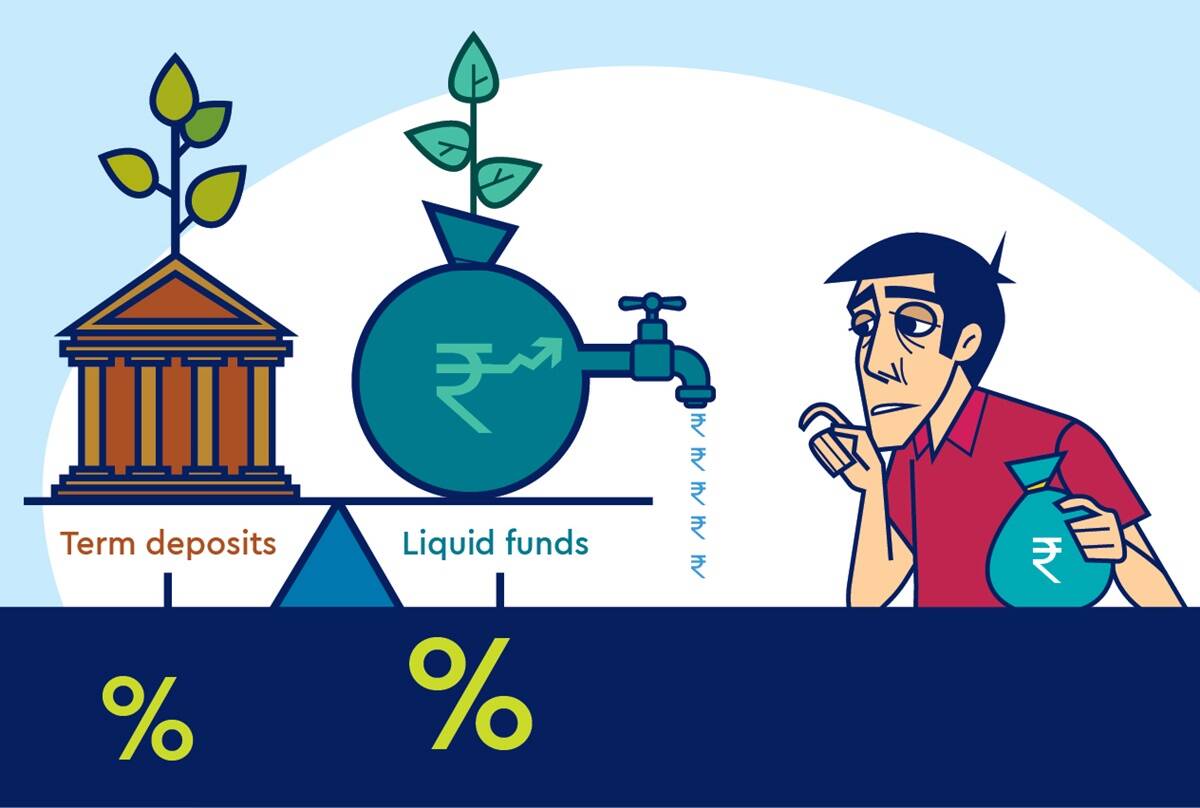

लिक्विड फंड बहुतेक वेळा तात्पुरते मनी पार्किंगचे मार्ग म्हणून वापरले जातात. कॉर्पोरेट्सद्वारे अधिक. परंतु अनेक किरकोळ गुंतवणूकदारही आपत्कालीन निधी तयार करण्यासाठी लिक्विड फंडांमध्ये गुंतवणूक करतात. किंवा, ते या निधीचा तात्पुरते वाहन म्हणून वापर करू शकतात आणि बाजारपेठेत सुधारणा झाल्यावर मिळणारी रक्कम इक्विटी योजनांमध्ये हलवू शकतात. जसे असेल तसे, शीर्ष पाच लिक्विड फंड मोठ्या प्रमाणात मालमत्ता व्यवस्थापित करतात. गेल्या वर्षभरात परतावा 3-4 टक्के होता. हे फंड सर्वाधिक क्रेडिट रेटिंग असलेल्या कंपन्यांच्या ट्रेझरी बिल्स आणि शॉर्ट टर्म पेपर्समध्ये गुंतवणूक करतात. येथे पाच सर्वात मोठे लिक्विड फंड आहेत.

एसबीआय लिक्विड फंड त्याच्या श्रेणीतील सर्वात मोठा आहे, ज्यामध्ये व्यवस्थापनाखालील मालमत्तांमध्ये तब्बल 59,176 कोटी रुपये आहेत. फंड 0.28 टक्के खर्चाचे प्रमाण आकारतो. फंडाने गेल्या एका वर्षात 3.2 टक्के परतावा दिला.

एचडीएफसी लिक्विड फंड यादीत दुसऱ्या क्रमांकावर आहे आणि त्याच्याकडे 54,450 कोटी रुपयांची मालमत्ता आहे. त्याच्या खर्चाचे प्रमाण 0.3 टक्के आहे. फंडाने गेल्या एका वर्षात 3.1 टक्के परतावा दिला. सुरक्षित सरकारी कर्जाव्यतिरिक्त, फंडात सर्वोच्च क्रेडिट रेटिंग असलेल्या कॉर्पोरेट्सद्वारे जारी केलेल्या अल्पकालीन कागदपत्रांचे एक्सपोजर देखील आहेत.

41,512 कोटी रुपयांच्या मालमत्तेसह ICICI प्रूडेंशियल लिक्विड फंड श्रेणीतील सर्वात मोठ्या यादीत तिसऱ्या क्रमांकावर आहे. फंडाने गेल्या एका वर्षात 3.2 टक्के परतावा दिला आणि 0.32 टक्के खर्चाचे प्रमाण आकारले. आरबीआयच्या ट्रेझरी बिलांव्यतिरिक्त, फंड ठेवींचे प्रमाणपत्र आणि टॉप-रेटेड कॉर्पोरेट्स आणि बँकांच्या व्यावसायिक कागदपत्रांमध्ये गुंतवणूक करतात.

कोटक लिक्विड फंड 33,195 कोटी रुपयांच्या संपत्तीसह यादीत पुढील आहे. फंडाने गेल्या एका वर्षात 3.2 टक्के परतावा दिला. यात 0.32 टक्के खर्चाचे प्रमाण आहे.

आदित्य बिर्ला सन लाइफ लिक्विड फंड 32,671 कोटी रुपयांच्या संपत्तीसह पाचव्या क्रमांकाचा आहे. हे खर्च गुणोत्तर म्हणून 0.33 टक्के आकारते आणि गेल्या एका वर्षात 3.2 टक्के परतावा दिला.

हे निधी आमच्या शिफारसी नाहीत. लिक्विड योजनांनी इतर सुरक्षित डेट फंड श्रेणींच्या तुलनेत कोमट परतावा दिला आहे जसे की अल्प कालावधी आणि अल्ट्रा-शॉर्ट कालावधी. अर्थव्यवस्थेतील कमी व्याजदर पाहता, डेट फंड महागाईला पराभूत परतावा देऊ शकले नाहीत. लिक्विड फंड इक्विटी योजनांमध्ये पद्धतशीर हस्तांतरण योजनांसाठी चांगला पर्याय असू शकतात. पण तुम्हाला कर्जाच्या श्रेणींमध्ये लिक्विड फंडांची गरज आहे का? कदाचित नाही.